税务大数据时代,企业该如何应对税务稽查?

我国正向“以数治税”时期迈进,随着金税工程四期建设的正式启动,企业更多的数据将被税务局掌握,监控也呈现全方位、立体化的趋势。

在税务大数据时代,企业该如何应对税务稽查?本文将从什么是税务稽查、哪些企业需要注意、企业应对税务稽查的思路和方法进行讲解。

一、什么是税务稽查?

税务稽查是指,税务稽查部门依法对税收违法案件实施检查并作出税务处理、处罚的的行政执法行为。其检查手段多样,范围广泛,程序完备,是税务机关行之有效的管理手段和典型的行政执法行为,同时也是企业面临的最大涉税风险所在。

对企业而言,被税务稽查其实是遭遇一场税务危机,因为一旦查证属实企业后续往往面临巨额的补税、罚款和滞纳金,如果涉及偷税、虚开增值税专用发票、出口骗税甚至可能承担刑事责任,总而言之有可能涉及企业的重大财产权益和企业经营者的人身权,俗话说“你摊上大事了”。

二、哪些企业值得注意

严查开始,有以下情况的企业,要小心了!

1、企业所得税收入与增值税销售额不一致

企业所得税收入小于增值税销售额的部分占比超过10%,即(增值税销售额-企业所得税收入)÷增值税销售额>10%,这种企业可能存在少记、漏记收入、延迟确认收入的嫌疑。

2、库存异常

如果企业(期末存货-当期累计收入)/当期累计收入大于50%,企业存货可能存在账实不符,隐瞒收入。

3、多列或少列工资

有些公司为了多抵税或少交个税,人为的调节工资,注意了,这些都是税局稽查的重点。

企业自查时,可以看申报的企业所得税工资与个税工资是否一致。

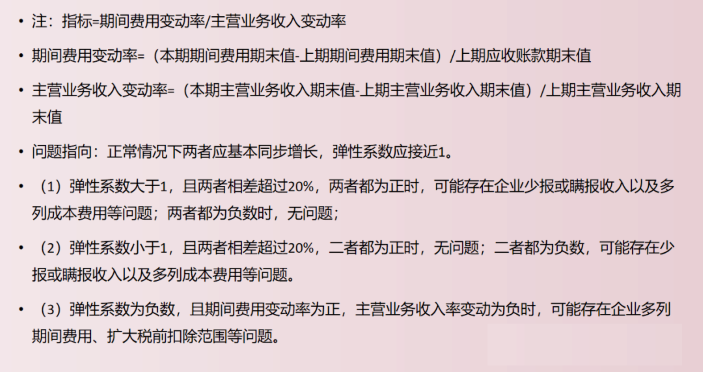

4、企业收入、期间费用变动异常

如果企业期间费用变动率与收入变动率相差超过20%,也是税务局观众的重点。

5、应纳税额处于临界点附近

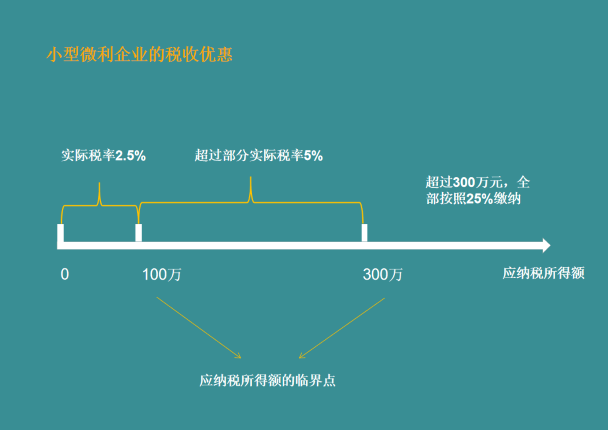

一些企业为了享受小型微利企业的税收优惠,会去随意调整应纳税所得额。比如实际应纳税所得额110万的调整到100万,实际应纳税所得额310万的调整到300万。

1、如果企业当年新增应收账款或应付大于销售收入的80%

企业赊销业务占比太大,缺乏现金流但还能存活,违反常理,存在隐瞒收入的可能性。

2、如果企业当年新增应付账款大于销售收入的80%

应付账款过大,说明企业很多业务购货不付款,不符合常理,可能存在购买虚开发票的情形。

7、预收/预付账款异常

如果当年预收账款余额占销售收入的比重超过20%(即当年预收账款余额/销售收入>20%),说明企业收到了很多款项,但没有发货,不符合常理,可能存在企业已经发货,但不确认收入的情形。

预付账款余额是负数,且金额较大可能是收到了款项没有确认收入,有隐瞒收入的可能性。

8、其他应收/其他应付款异常

当期新增其他应收款大于销售收入80%,正常情况下企业新增的“其他应收款”占收入的比重较小,如果数额较大且年度终了后没有归还,可能会被税务局,视同对股东的分红,补缴20%个税。

“其他应付款”余额较大,可能会被税务局怀疑存在隐藏收入、虚开发票等违法行为。

9、加油费、餐费、咨询费等费用异常

如公司没有车,却有大量的加油费;个人消费的餐费、车费等异常;又如有些企业“暴力税筹”,咨询费支出被滥用,造成咨询费金额过大,这个也已成为虚开发票高危项目之一。

10、企业长亏不倒

企业连续3年亏损,尤其是收入和成本费用都很大时还连续3年亏损,出现这种情况的要小心了。

一般情况下,长亏不倒违反常理,企业很可能存在调整利润的情形,例如隐瞒收入,虚列成本、通过关联交易避税等。

11、税负率异常

税负预警值是动态的,不同行业、不同地区、不同季节、不同时间是不同的,预警值由各地税务机关根据实际情况自行确定。

税务机关通过评估,只要企业税负变动异常,不管是税负是过高还是过低,都会被稽查。

三、税务机关一般如何处理?

税务机关进行税务检查时,纳税人提供虚假资料,不如实反映情况,或者拒绝提供有关资料的,税务机关应如何处理?

根据《中华人民共和国税收征收管理法》(第十二届全国人民代表大会常务委员会第十四次会议修正)第七十条规定,纳税人、扣缴义务人逃避、拒绝或者以其他方式阻挠税务机关检查的,由税务机关责令改正,可以处一万元以下的罚款;情节严重的,处一万元以上五万元以下的罚款。

根据《中华人民共和国税收征收管理法实施细则》(国务院令第362号)第九十六条规定,纳税人、扣缴义务人有下列情形之一的,依照税收征管法第七十条的规定处罚:

(一)提供虚假资料,不如实反映情况,或者拒绝提供有关资料的;

(二)拒绝或者阻止税务机关记录、录音、录像、照相和复制与案件有关的情况和资料的;

(三)在检查期间,纳税人、扣缴义务人转移、隐匿、销毁有关资料的;

(四)有不依法接受税务检查的其他情形的。

根据《税务稽查案件办理程序规定》(国家税务总局令第52号)第二十七条规定,被查对象有下列情形之一的,依照税收征管法和税收征管法实施细则有关逃避、拒绝或者以其他方式阻挠税务检查的规定处理:

(一)提供虚假资料,不如实反映情况,或者拒绝提供有关资料的;

(二)拒绝或者阻止税务机关记录、录音、录像、照相和复制与案件有关的情况和资料的;

(三)在检查期间转移、隐匿、销毁有关资料的;

(四)有不依法接受税务检查的其他情形的。

四、企业如何应对税务稽查?

应对思路一:了解税务稽查的方法以及思路

结合企业的实际情况,考虑是否有正在或将要进行的涉税交易事项本次税务稽查的重点稽查范围中,若有,先相应的考量一下做这些交易事项可能带来哪些税务影响。

应对思路二:回应税务机关的质询

企业在回应税务机关质询时一定要谨慎。在回应质询之前,先想想之前的税务稽查人员是否已经有过多次或非正式的拜访,是否已经通过企业内部人员了解了部分内部事项。在进行正式的税务稽查之前,或者说企业在回答税务机关质询的时候,企业要内部先做一个共同口径,以免发生税务稽查时的应对跟前期税务机关拜访时的应对产生不一致。

应对思路三:准备税务机关要求的文件

企业在递交相关的资料或者文件给税务局前时,先做一个谨慎的前期筛选,可以先结合企业的实际情况,审核提交的资料中是否存在一些不合规的事项。

应对思路四:与税务机关磋商涉税问题的立场

企业与税务人员对接的人员需具备一定的税法基础,深入研究相应的法规之后再去跟税务局沟通,在协调的时候要做到有法可依,有理可据。

应对思路五:与税务机关讨论涉税金额的判定

各地税务机关对同一税法的理解可能存在差异,建议在税务稽查立案、税务局发现问题之后,企业积极与税务机关保持良好的沟通,特别是对涉税金额的沟通,争取免去或者减少相应的罚款或滞纳金,或在需要调整收入时只补所得税而不补流转税。

应对思路六:减少可能产生的罚款和滞纳金

1、企业可向税务局咨询是否可以走特殊流程;

2、可通过采取自查的形式补缴相应的税款;

3、将以前年度的一些欠税事项在当年做纳税调整,以避免额外的罚款和滞纳金。

应对思路七:应对不利的稽查结果

在税务大数据时代,企业该如何应对税务稽查?本文将从什么是税务稽查、哪些企业需要注意、企业应对税务稽查的思路和方法进行讲解。

一、什么是税务稽查?

税务稽查是指,税务稽查部门依法对税收违法案件实施检查并作出税务处理、处罚的的行政执法行为。其检查手段多样,范围广泛,程序完备,是税务机关行之有效的管理手段和典型的行政执法行为,同时也是企业面临的最大涉税风险所在。

对企业而言,被税务稽查其实是遭遇一场税务危机,因为一旦查证属实企业后续往往面临巨额的补税、罚款和滞纳金,如果涉及偷税、虚开增值税专用发票、出口骗税甚至可能承担刑事责任,总而言之有可能涉及企业的重大财产权益和企业经营者的人身权,俗话说“你摊上大事了”。

二、哪些企业值得注意

严查开始,有以下情况的企业,要小心了!

1、企业所得税收入与增值税销售额不一致

企业所得税收入小于增值税销售额的部分占比超过10%,即(增值税销售额-企业所得税收入)÷增值税销售额>10%,这种企业可能存在少记、漏记收入、延迟确认收入的嫌疑。

2、库存异常

如果企业(期末存货-当期累计收入)/当期累计收入大于50%,企业存货可能存在账实不符,隐瞒收入。

3、多列或少列工资

有些公司为了多抵税或少交个税,人为的调节工资,注意了,这些都是税局稽查的重点。

企业自查时,可以看申报的企业所得税工资与个税工资是否一致。

4、企业收入、期间费用变动异常

如果企业期间费用变动率与收入变动率相差超过20%,也是税务局观众的重点。

5、应纳税额处于临界点附近

一些企业为了享受小型微利企业的税收优惠,会去随意调整应纳税所得额。比如实际应纳税所得额110万的调整到100万,实际应纳税所得额310万的调整到300万。

因此,如果企业应纳税所得额长期接近临界点,尤其收入和成本都很大的情况下,税务局就会怀疑企业存在隐瞒收入、虚列成本调节利润的情形。

1、如果企业当年新增应收账款或应付大于销售收入的80%

企业赊销业务占比太大,缺乏现金流但还能存活,违反常理,存在隐瞒收入的可能性。

2、如果企业当年新增应付账款大于销售收入的80%

应付账款过大,说明企业很多业务购货不付款,不符合常理,可能存在购买虚开发票的情形。

7、预收/预付账款异常

如果当年预收账款余额占销售收入的比重超过20%(即当年预收账款余额/销售收入>20%),说明企业收到了很多款项,但没有发货,不符合常理,可能存在企业已经发货,但不确认收入的情形。

预付账款余额是负数,且金额较大可能是收到了款项没有确认收入,有隐瞒收入的可能性。

8、其他应收/其他应付款异常

当期新增其他应收款大于销售收入80%,正常情况下企业新增的“其他应收款”占收入的比重较小,如果数额较大且年度终了后没有归还,可能会被税务局,视同对股东的分红,补缴20%个税。

“其他应付款”余额较大,可能会被税务局怀疑存在隐藏收入、虚开发票等违法行为。

9、加油费、餐费、咨询费等费用异常

如公司没有车,却有大量的加油费;个人消费的餐费、车费等异常;又如有些企业“暴力税筹”,咨询费支出被滥用,造成咨询费金额过大,这个也已成为虚开发票高危项目之一。

10、企业长亏不倒

企业连续3年亏损,尤其是收入和成本费用都很大时还连续3年亏损,出现这种情况的要小心了。

一般情况下,长亏不倒违反常理,企业很可能存在调整利润的情形,例如隐瞒收入,虚列成本、通过关联交易避税等。

11、税负率异常

税负预警值是动态的,不同行业、不同地区、不同季节、不同时间是不同的,预警值由各地税务机关根据实际情况自行确定。

税务机关通过评估,只要企业税负变动异常,不管是税负是过高还是过低,都会被稽查。

三、税务机关一般如何处理?

税务机关进行税务检查时,纳税人提供虚假资料,不如实反映情况,或者拒绝提供有关资料的,税务机关应如何处理?

根据《中华人民共和国税收征收管理法》(第十二届全国人民代表大会常务委员会第十四次会议修正)第七十条规定,纳税人、扣缴义务人逃避、拒绝或者以其他方式阻挠税务机关检查的,由税务机关责令改正,可以处一万元以下的罚款;情节严重的,处一万元以上五万元以下的罚款。

根据《中华人民共和国税收征收管理法实施细则》(国务院令第362号)第九十六条规定,纳税人、扣缴义务人有下列情形之一的,依照税收征管法第七十条的规定处罚:

(一)提供虚假资料,不如实反映情况,或者拒绝提供有关资料的;

(二)拒绝或者阻止税务机关记录、录音、录像、照相和复制与案件有关的情况和资料的;

(三)在检查期间,纳税人、扣缴义务人转移、隐匿、销毁有关资料的;

(四)有不依法接受税务检查的其他情形的。

根据《税务稽查案件办理程序规定》(国家税务总局令第52号)第二十七条规定,被查对象有下列情形之一的,依照税收征管法和税收征管法实施细则有关逃避、拒绝或者以其他方式阻挠税务检查的规定处理:

(一)提供虚假资料,不如实反映情况,或者拒绝提供有关资料的;

(二)拒绝或者阻止税务机关记录、录音、录像、照相和复制与案件有关的情况和资料的;

(三)在检查期间转移、隐匿、销毁有关资料的;

(四)有不依法接受税务检查的其他情形的。

四、企业如何应对税务稽查?

应对思路一:了解税务稽查的方法以及思路

结合企业的实际情况,考虑是否有正在或将要进行的涉税交易事项本次税务稽查的重点稽查范围中,若有,先相应的考量一下做这些交易事项可能带来哪些税务影响。

应对思路二:回应税务机关的质询

企业在回应税务机关质询时一定要谨慎。在回应质询之前,先想想之前的税务稽查人员是否已经有过多次或非正式的拜访,是否已经通过企业内部人员了解了部分内部事项。在进行正式的税务稽查之前,或者说企业在回答税务机关质询的时候,企业要内部先做一个共同口径,以免发生税务稽查时的应对跟前期税务机关拜访时的应对产生不一致。

应对思路三:准备税务机关要求的文件

企业在递交相关的资料或者文件给税务局前时,先做一个谨慎的前期筛选,可以先结合企业的实际情况,审核提交的资料中是否存在一些不合规的事项。

应对思路四:与税务机关磋商涉税问题的立场

企业与税务人员对接的人员需具备一定的税法基础,深入研究相应的法规之后再去跟税务局沟通,在协调的时候要做到有法可依,有理可据。

应对思路五:与税务机关讨论涉税金额的判定

各地税务机关对同一税法的理解可能存在差异,建议在税务稽查立案、税务局发现问题之后,企业积极与税务机关保持良好的沟通,特别是对涉税金额的沟通,争取免去或者减少相应的罚款或滞纳金,或在需要调整收入时只补所得税而不补流转税。

应对思路六:减少可能产生的罚款和滞纳金

1、企业可向税务局咨询是否可以走特殊流程;

2、可通过采取自查的形式补缴相应的税款;

3、将以前年度的一些欠税事项在当年做纳税调整,以避免额外的罚款和滞纳金。

应对思路七:应对不利的稽查结果

通常情况下,在一般的税务稽查过程中企业查补的税款不会很多,主要就企业的个人所得税事项或者一些不能列支的费用等事项做一些调整。但资本交易税务稽查的案件需要补缴的税款税额巨大,若企业被稽查认定补缴税款,此时企业还可结合自身的运营状况跟税务局协调,争取分期或者延期补缴相应的税款。

下一篇: 无